配资交易注意事项

配资交易注意事项

[编者按] 2026年上半年,全球先进产业的博弈加速升级:美日荷联合升级对华出口管制,半导体设备限制再次被收紧;欧盟完成对中国插电式混合动力车的反补贴调查,将贸易壁垒从纯电赛道延伸至插混领域,而就在5月,中国车企在欧洲市场单月销量首次超越日系品牌,市占率突破12%。技术封锁与产业突围正在多条赛道上同时展开。 在此背景下,美国信息技术与创新基金会(ITIF)发布了《汉密尔顿指数 2026》。这家总部位于华盛顿、以维护美国技术竞争力为立场的科技政策智库,自2022年起定期发布以美国首任财长、制造业立国倡导者亚历山大·汉密尔顿命名的指数,追踪全球主要经济体在十大先进产业中的产值份额与专业化程度。本次报告覆盖1995—2022年长周期数据,全景呈现了先进产业全球总产值占比长期稳定在11.6%、各国份额此消彼长的零和竞争特征。

三十年间的全球先进产业格局变迁中,中国的崛起是最具标志性的主线:1995年中国在全球先进产业中的份额仅为3.5%,2022年已达24.9%,且自2012年起持续稳居全球第一;十大先进产业里,中国在七个领域占据全球最大市场份额。此外,中国在制药、航空航天、IT信息服务等此前的相对弱势领域,研发投入与政策支持持续加码,正逐步实现从“世界工厂”向“创新策源地”的跨越。

该报告以带有偏见的泛安全化的叙事揭示了美国战略界对全球产业权力转移的深层焦虑。在ITIF看来,中国份额的增加,意味着美国及西方“技术经济实力”的相对削弱。这种叙事将正常的产业竞争解释为零和博弈,并进一步为产业补贴、贸易保护和对华限制提供依据乃至强化政治动员。为知己知彼、把握形势之变,欧亚系统科学研究会特编译此文,供读者参考。文章仅代表作者本人观点。

汉密尔顿指数2026: 中国先进产业的领先优势持续提升

文|Meghan Ostertag

编译|刘懿阳 秦测皓

来源|美国信息技术与创新基金会(ITIF)

图源:使用AI生成

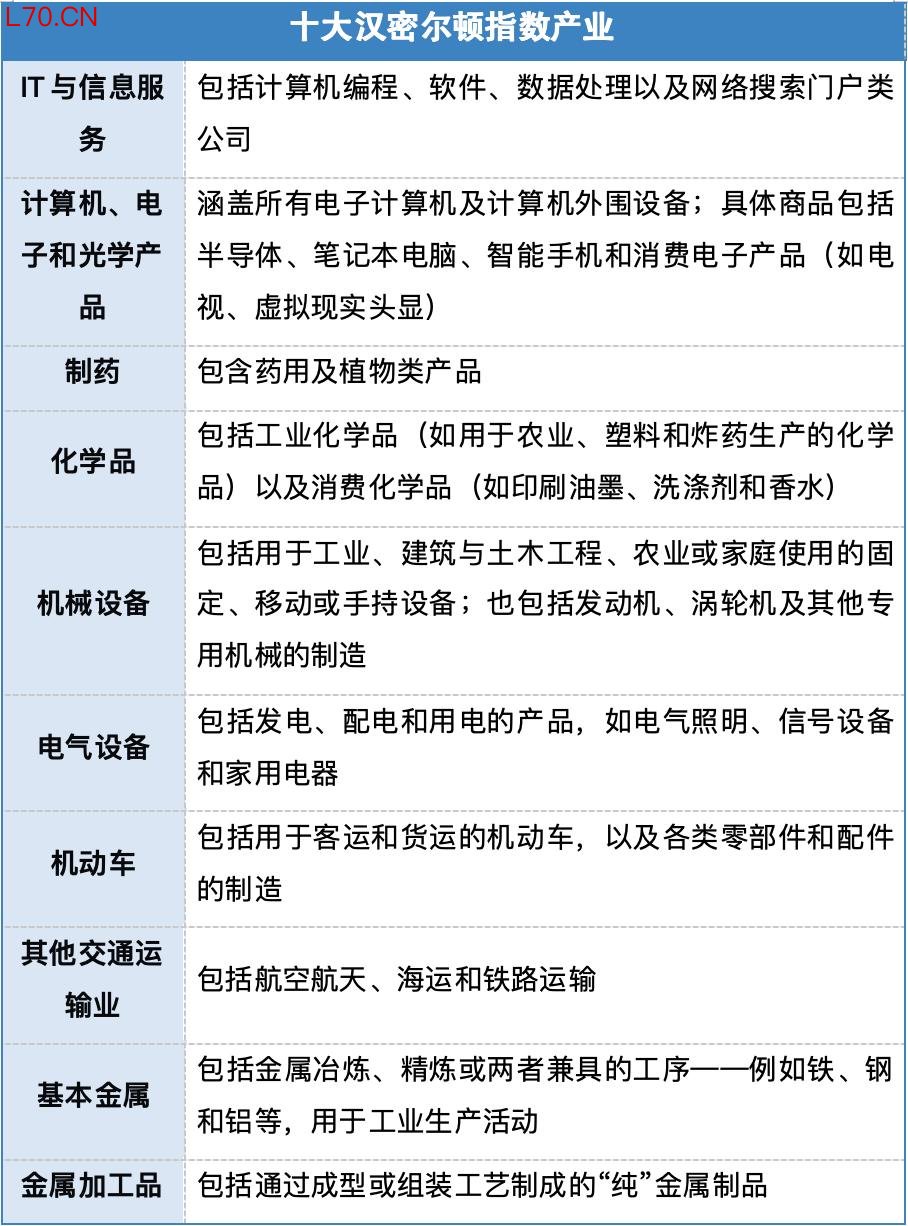

1 汉密尔顿指数

“汉密尔顿指数”由美国信息技术与创新基金会(ITIF)提出,用于评估各国在十大先进产业中的产值和全球份额变化。2022年,十大先进产业全球总产值约11.9万亿美元,占全球GDP的11.6%。1995年,这个比例也是11.6%。这一比重近三十年未变,意味着各经济体的竞争具有零和性质,即一方份额的扩张必然伴随另一方的收缩。

表格根据原作者注释整理

2022年汉密尔顿指数所涵盖行业的全球产值(总计11.9万亿美元)

苏州股票配资图为原作者自制

为了评估各国在战略重要性产业中的相对表现,ITIF采用了“区位商”(LQ)的分析统计指标,该指标衡量任一区域相对于更大地理单元的产业专业化水平。区位商指数仅反映相对集中度,而不衡量绝对规模。小型经济体可凭借一两个主导产业获得极高的区位商,但其绝对产值仍远低于大型经济体。因此,在解读区位商时,应将其与绝对市场份额结合起来综合考量。

(区位商的计算方式为:一国某产业产值占该国GDP的比重,除以该产业全球产值占全球GDP的比重。大于1,说明这个国家在该产业的专业化程度超过全球平均,是净输出方;小于1,就是净输入方)

综合汉密尔顿指数中的各国和地区相对表现(2022年区位商)

报告原图

2 中国先进产业的整体表现

(一)绝对优势持续扩大

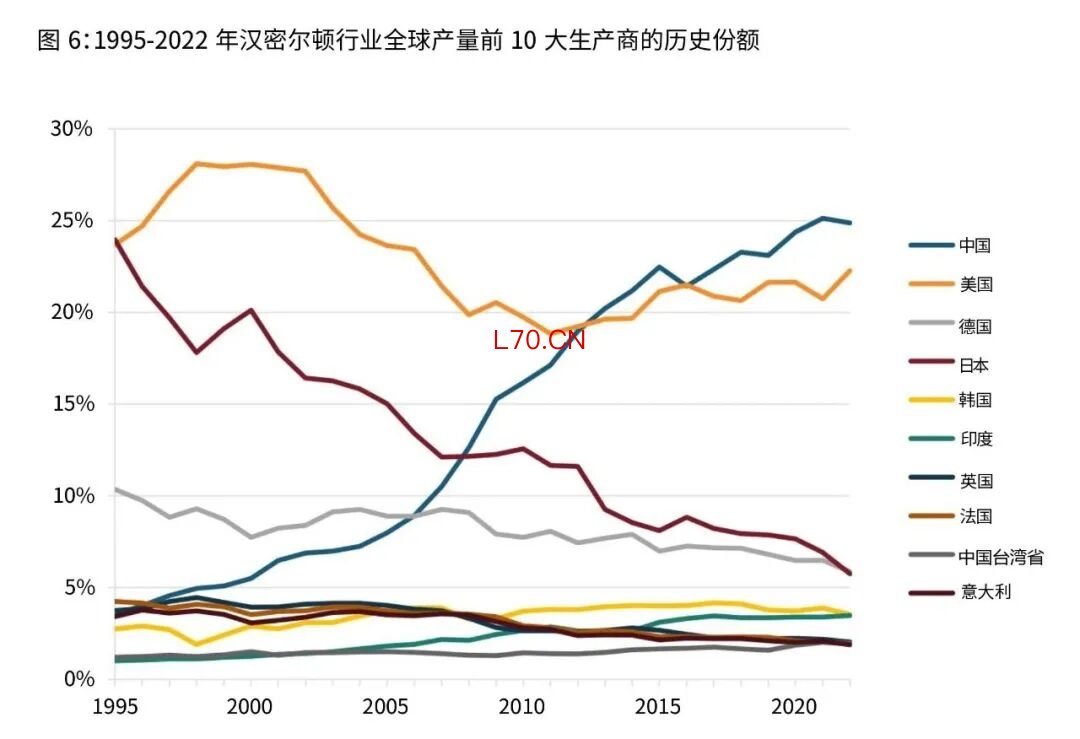

2022年,中国在十大先进产业中的全球市场份额合计达到24.9%,位居全球第一;美国以22.3%紧随其后,日本、德国、韩国分列第三至第五位。前十名中还包括印度(3.5%)、意大利(2.9%)、中国台湾省(2.6%)、法国(2.4%)和英国(2.3%)。自2012年起,中国已取代美国,成为全球先进产业的最大生产国。而在此之前的1996年至2012年,美国始终居于首位。

拉长时间轴看,变化幅度更为突出。1995年,中国在全球先进产业中的份额仅为3.5%。在27年间,中国的占比增长了超过21个百分点。在全部先进产业中,中国产值的增幅至少为1750%。同一时期,美国先进产业的平均增幅仅为约200%,日本和德国的增幅均不足150%,韩国约400%。中国的增速不仅绝对值最高,而且在所有十大先进产业中无一例外地实现了至少数十倍的增长——这种全产业同步扩张的态势,在全球范围内绝无仅有。

十大先进产业生产方历史份额变化(1995-2022年)

报告原图

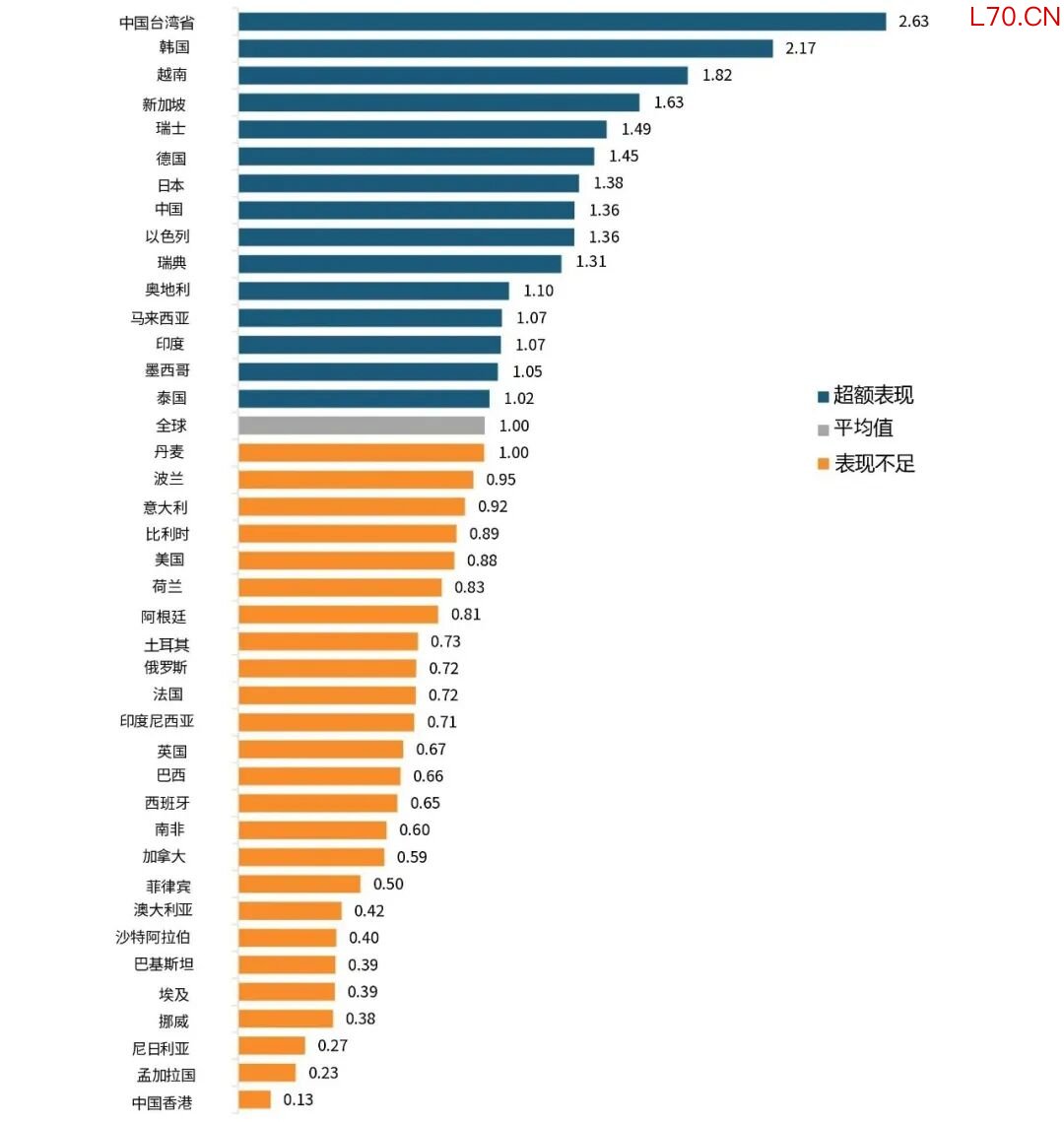

中国的综合区位商是1.36,全球排第八。前三名——中国台湾省省(2.63)、韩国(2.17)、越南(1.82)——共同点是经济体量较小,但高度集中在一至两个产业。中国的区位商虽然低于前者,但以绝对体量(2022年GDP约18万亿美元),1.36对应的实际产出远超任何其他经济体。

过去十年,中国综合区位商从约1.57降至1.36,下降21个百分点,在所有被评估经济体中降幅最大。这表面上像是衰退信号——是否意味着中国先进产业的竞争力在减弱?结论恰好相反。同期中国先进产业产值年均增长7.3%,高于美国,高于OECD,也高于全球平均水平。区位商下降的实际原因是GDP增速更快(年均近9%)——分母的扩张速度超过了分子,稀释了先进产业的相对比重。看绝对份额则一目了然:中国在每个产业中的全球占比均在上升。因此对大型经济体而言,绝对市场份额比相对区位商更具参考价值。

(二)结构特征:全产业链覆盖

中国的十大先进产业的产出分布最均匀。中国体量最大的先进产业(基本金属)仅占先进产出的17%。而美国占比最高的IT与信息服务则占了32%。中国台湾省省计算机与电子一项就接近三分之二。

中国的优势是结构性的:与其说中国在少数产业中建立堡垒,不如说它同时在多个关键领域构建竞争力。这种全方位的产业能力使中国得以在多条供应链上施加影响,形成密集的产业生态系统,从而加固其长期的技术和制造领导地位。

2022年各行业汉密尔顿指数领先者

表格为原作者自制

从产业总产量绝对值来看,中国在几乎所有行业中都遥遥领先:10大先进产业里,中国有7个产业占据全球最大市场份额,且合计坐拥近25%的全球市场份额。相比之下,美国仅在IT服务、制药和其他运输三个产业领先。

3 中国各先进产业的梯度分布

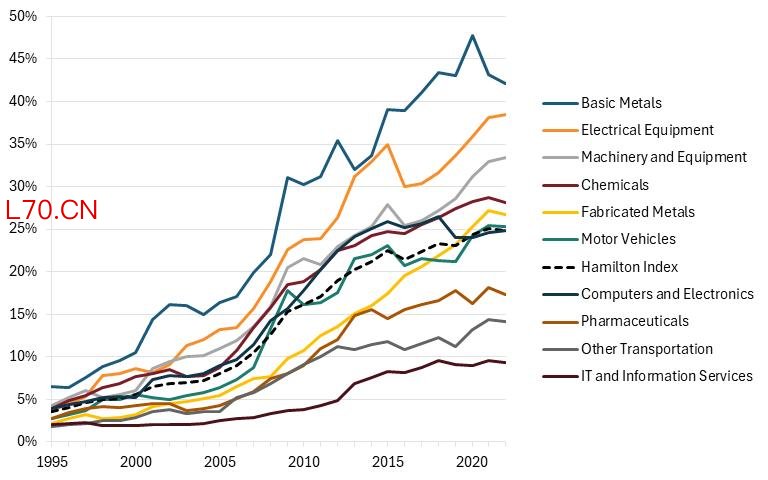

按产业链上下游顺序梳理中国在十大先进产业中的表现,呈现出一个清晰的梯度分布:越往上游——基础材料和装备制造——中国的领先优势越明显;越靠近终端消费和高附加值服务,优势有所收敛,但追赶速度并未放缓。

1995-2022年中国在先进产业的全球市场份额

图为原作者自制

从相对发展表现来看,有七大类产业中国表现占优,有制药、其他交通运输设备、信息技术与信息服务业这三类产业的区位商数值低于1。不过有充分理由认为,未来数年内上述行业(至少制药与其他交通设备产业)将迎来强势增长。过去数年,中国制药行业已从单纯代工制造向自主创新转型,逐步显现出缩小与美国差距的势头。除此之外,国内其他交通装备产业有望获得持续加码的国家政策扶持,依托国有航空制造企业中国商飞(COMAC)的发展实现行业提振。

(一)基本金属:压倒性优势

2022年,中国控制全球基本金属(含钢铁)产出的42.1%,区位商为2.31。在该产业中,中国既是全球最大的生产方,也是区位商最高的一方——在十大先进产业中唯一做到二者合一。1995年以来中国在基本金属的全球份额增长超过30个百分点。同期OECD从约86%降至约42%,下降44个百分点,为十大先进产业中降幅之最。尽管2020年之后,OECD在基本金属上连续两年回升(收复4个百分点),但中国42%的份额依然是断层式领先。

同属上游的化学产业(不含制药),中国以28.2%居全球第一(美国23%列第二),区位商为1.54。1995年时的格局是美国24%对中国4%,现已完全逆转。中美两国合计占全球一半以上,第三名德国仅约4%。这一两极分化的集中度在全球产业格局中极为突出。基本金属与化工共同构成了中国位于产业链上游的钢铁和化工产业持续向下游的汽车、机械、电气设备输送原材料的链条,使其制造体系难以被全盘复制。

(二)机械设备与电气设备:装备制造的双引擎

机械设备方面,中国2022年全球份额33.4%,区位商为1.83。全球每三美元的机械设备产值,有一美元来自中国。日本的区位商是2.43,全球最高,其精密机械和工业机器人的历史积累雄厚,但绝对份额远低于中国;德国以1.90的区位商保持超额表现,其机床和工业自动化设备在全球高端市场仍占主导地位。这展示了两种路线:小国可以在一个领域高度专精以获取较高的区位商;大国则靠绝对体量达成对全产业链的覆盖。

电气设备是中国全球份额最高的产业,达38.5%,区位商为2.11。该产业涵盖家电、电力设备等品类,其中多项产品自2018年起已被美国加征关税。但关税并未能实质性地改变中国在该领域的市场地位。韩国的区位商为2.68,居全球第一,背后是三星和LG的产业支撑;日本以1.24的区位商维持超额表现,但份额已从1995年的12%降至2022年的约4%,与中国和韩国的上升曲线形成鲜明反差。

若机械设备和电气设备相加,全球产值大约2万亿美元。中国在这两个领域的同时领先,构成整体制造竞争力的双引擎。

(三)机动车辆与金属加工品:规模驱动

机动车辆方面,中国以25.3%的全球份额位列第一,区位商为1.39。在绝对区位商指数上墨西哥(3.94,主要依赖对美出口组装)和日本(2.28)均更高,但中国汽车产业的崛起与新能源转型直接相关,且电动汽车和动力电池两个领域的先发优势,正在重塑全球汽车产业的竞争版图。

金属加工品产业中,中国全球份额为26.7%,区位商为1.45。该产业技术壁垒相对较低,竞争优势主要体现在规模效应、产业集群化和上下游协同。印度尼西亚以区位商3.16居全球第一,且自2013年以来其区位商指数上升了99个百分点,增幅全球最大,反映出东南亚在承接中国部分中低端产能转移方面的显著进展。

(四)计算机与电子:半导体赛道的高调领先

计算机与电子(含半导体、显示器、电子硬件)是地缘政治中受关注度最高的产业。2022年中国全球份额24.9%,位居第一;美国22.7%,紧随其后。相比之下,1995年,中国在该产业的份额仅为个位数——约4%。中国在该产业的崛起得益于中国制造2025等国家战略、对华为和中芯国际(SMIC)的大规模扶持,以及持续推进的国产替代政策。

区位商指数方面,中国台湾省12.88呈断层式领先,越南8.73列第二,韩国5.27列第三。越南的崛起尤其值得注意:其计算机与电子产业的区位商指数从2013年的5.71升至2022年的8.73,十年间增长了302%,增速仅次于中国台湾省。

(五)制药:从仿制到创新的转型中

制药是中国少数尚未取得全球第一的先进产业。2022年美国以28.5%份额领先,中国约17%位列第二,区位商指数为0.95。瑞士依托诺华和罗氏,区位商指数高达5.62,在全球制药专业化程度上一骑绝尘;比利时(区位商2.71)、丹麦(区位商2.53)等欧洲国家也凭借强大的制药集群保持超额表现。但中国制药产业已经从仿制者转变为创新者,预计中国的区位商指数很可能在未来几年赶超美国,领先全球。制药业从基础研究到商业化的周期通常为10至15年,因此中国此前数年的研发投入正在进入成果转化期。

(六)IT服务与航空航天:最后的短板

IT与信息服务是中美差距最大的产业。2022年美国全球份额36.1%(且自1995年以来进一步增长12.5个百分点),而中国仅占9.3%,且区位商指数仅0.51。美国的领先地位建立在亚马逊、谷歌、Meta,以及OpenAI和Anthropic等新一代AI企业的基础之上。中国正通过以DeepSeek和阿里巴巴为代表的AI领域的大规模投资来推动该产业发展,因此IT服务的区位商上行是可以预期的。

其他运输设备(航空航天为主)方面,美国以38.5%的份额排名第一(波音),区位商为1.52。中国约14%,区位商为0.78。法国(空客,区位商 1.94)和英国(区位商1.49)均呈超额表现,使欧洲作为整体已与美国构成双头格局。但随着中国对中国商飞(COMAC)的战略支持继续加大,中国的份额会逐渐提升。

将三个区位商尚未达到1的产业(IT服务、制药、航空航天)放在一起审视,可以发现一个值得注意的共性:它们恰好是中国近年来资本与人才投入最为集中的领域。AI领域诞生了DeepSeek,制药业正由仿制向自主创新转型,航空航天则推出了C919——这些产业均处于从“世界工厂”向“创新策源地”转型的关键路径之上。

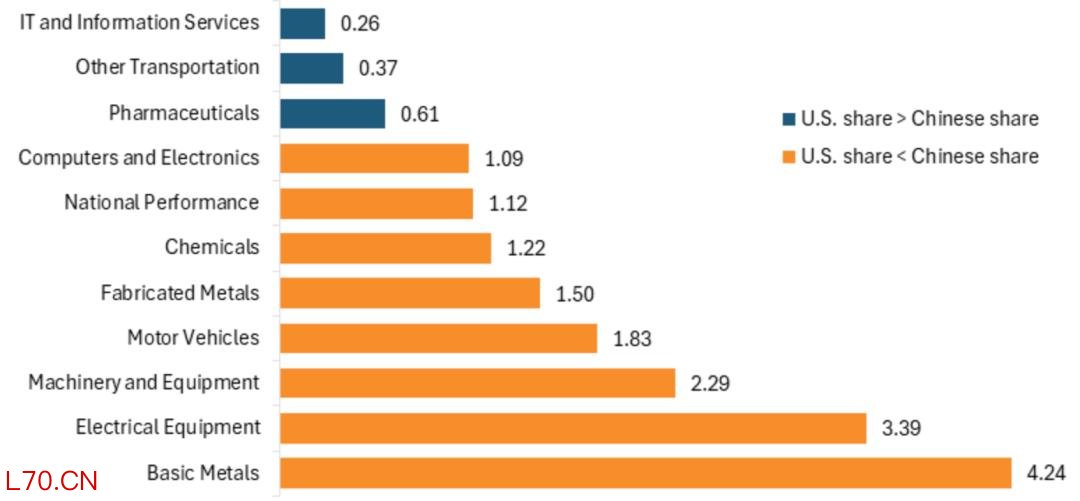

中国与美国全球市场份额比率(2022年)

图为原作者自制

自加入世界贸易组织后直至2011,中国国内先进产业迎来史上增速最快的发展阶段:部分年份相关产业产值年增速高达34%,年均增速达18%。2011年之后,中国产业增速虽有所适度放缓,但仍是全球先进产业增长最快的经济体之一。依托《中国制造2025》的顶层产业战略,再配合各细分行业专项产业政策,中国先进产业始终保持前所未有的增长速度。以金属制品业为例,2018至2022年间该行业产值年均增幅超9%,而全球其他地区同行业产值年均增速仅为2%。

4 对照面:西方先进产业的集体收缩

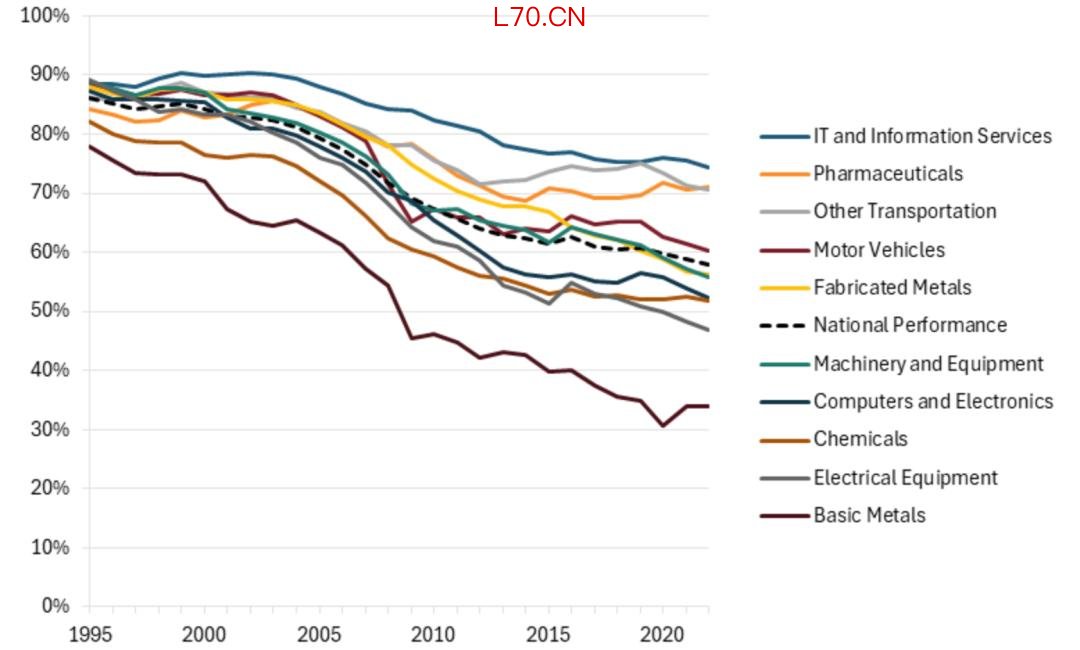

纵观汉密尔顿报告,有一个反复出现的核心叙事:产业竞争是零和的,一方的增长必然以另一方的下降为代价。中国的增量和OECD的萎缩之间,相关性是-0.94,几乎完全负相关。在基本金属、电气设备和机械设备三个产业中,中国与OECD的份额此消彼长最为典型——三条曲线呈高度负相关,走势几乎互为镜像。

1995年,OECD掌控着全球先进产业产出的86%——每10美元产值中,超过8美元来自OECD。至2022年,这一比重已降至58%,不足6美元。27年间,OECD流失了28个百分点的市场份额。其中降幅最大的两个产业,恰好也是中国份额扩张最为突出的两个:基本金属(OECD下降44个百分点)和电气设备(下降42个百分点),机械设备(下降34个百分点)与金属加工品(下降33个百分点)紧随其后。不过,OECD在制药和IT服务两个领域仍保持显著优势,2022年分别掌控全球71%和70%的份额,降幅远小于制造业密集型产业——这也是美国的综合区位商仍能维持在0.88的重要原因。

OECD国家在十大先进产业中的全球市场份额变化(1995-2022年)

图为原作者自制

(一)美国:IT光环下的制造业空心化

美国2022年的综合区位商仅为0.88,在39个经济体中排名第22位。十大先进产业中有七个属于表现不足且仍在退步。其中汽车区位商为0.54,机械设备0.70,基本金属仅0.38。美国的低区位商指数反映的是战略失败。

美国仅有一个产业同时满足超额表现且仍在改善:IT与信息服务。其余七个弱且衰退的产业数量,在全球十大生产方中居首。美国IT服务庞大的体量掩盖了一个事实,即美国先进制造业正经历持续性衰退。剔除IT服务后,美国的综合区位商仅为0.74,且这一数字在过去十年间基本未变。要直观感受中美两国先进产业的体量鸿沟,不妨看一组测算:若要让美国先进产业在本国经济中的占比追上中国2022年的水平,美国当年先进产业总产值需新增近1.5万亿美元,整体增幅达56%。

(二)欧盟17国

欧盟17国(奥地利、比利时、丹麦、芬兰、法国、德国、希腊、意大利、卢森堡、荷兰、葡萄牙、西班牙、瑞典、英国、保加利亚、克罗地亚、罗马尼亚)在先进产业领域的表现一直落后于全球其他地区,甚至不及整个欧盟。2022年其整体区位商指数为0.83,与1995年持平,较2017年0.86的峰值仅小幅下降,这表明欧洲部分最发达的国家在该领域持续表现平平。先进产业仅占欧盟17国经济总量的9.7%,低于11.6%的全球平均水平。

从产业实力来看,欧盟17国在四个产业中表现高于平均水平。在德国的带动下,欧盟17国最强的产业是汽车制造业,区位商为1.24。机械装备和金属制品业紧随其后,区位商分别为1.12和1.07,随后是信息技术和信息服务业——该产业因欧盟为推动“数字主权”而实施的贸易保护主义政策发展受限。相比之下,欧盟17国在所有其他先进产业中的表现均低于平均水平,其中基本金属业以及计算机和电子业是表现最差的产业。

(三)英联邦

元股证券:ygzq.hk英联邦成员国澳大利亚、加拿大、新西兰和英国在先进产业领域的表现持续不佳,且劣势不断扩大。英联邦整体的区位商从1995年的0.83降至2022年的0.58,该集团落后于欧盟、经合组织、“一带一路”倡议。这些国家均未推动制定国家级产业战略,而是依靠新古典主义经济学的“看不见的手”,然而这一做法显然未能让任何一个国家发展成产业实力强劲的经济体。

从产业实力来看,英联邦仅在两个产业上高于平均水平——其他运输业和信息技术服务业,这两个产业的区位商均为1.09。相反,其余所有产业均低于平均水平。电气设备以及计算机和电子设备制造是两大弱势产业,二者的区位商均低于0.3。

回顾过去十年,英联邦的发展态势明显呈下滑趋势。2013年至2022年间,有9个先进产业的区位商出现下滑,其中金属制品业的降幅最大,该产业的区位商下降了16个百分点。这并非意味着英联邦的先进产业在绝对规模上没有增长,而是其增长速度不及英联邦整体经济的增速。自2013年以来,仅有其他运输设备产业的区位商实现了增长。

(四)日本:从领先到追赶的急剧坠落

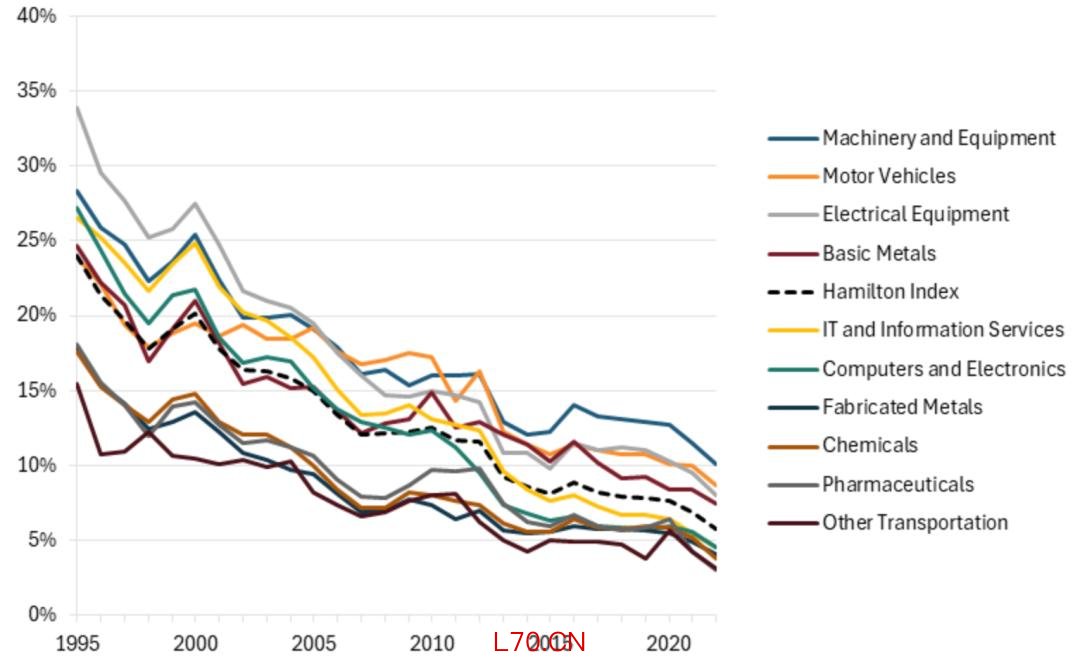

日本是反差最为强烈的案例。1995年,日本在高端工业生产领域位居世界首位,占据24%的全球市场份额,且在增加值产出方面(8640亿美元对比美国的8540亿美元)首次且也是最后一次超越美国。但自那以后,日本的全球市场份额大幅下滑,暴跌18.2个百分点,仅占5.8%,位列全球第四。日本高端工业的衰退,是其经济自20世纪90年代以来深层问题的体现,这些问题导致投资与消费萎缩,使得日本难以应对来自美国、中国及其他地区日益激烈的竞争。

1995-2022年日本在先进产业的全球市场份额

图为原作者自制

日本在所有先进产业中的全球市场份额均下降了12至26个百分点。尽管日本经济出现这一衰退,但其先进产业的集中度和区位商在1995年至2022年间保持稳定。1995年至2022年,日本先进产业产值占其经济总量的比重实际上从15.6%升至16%。机械装备在先进产业产值中占比最大(3.1%),其次是信息技术与信息服务(2.5%)和机动车(2.3%)。

5 “一带一路”国家的同步崛起

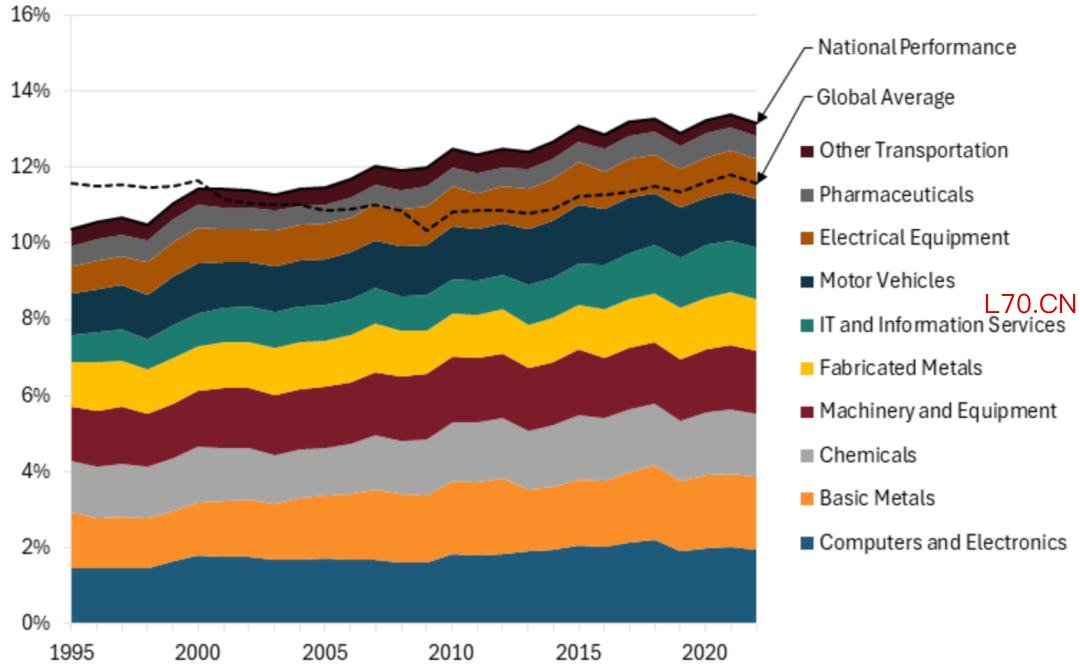

此前表现不及全球的“一带一路”沿线国家,如今整体表现已优于全球、欧盟及经合组织其他国家和地区。该群体的整体区位商从1995年的0.90提升至2022年的1.14。从绝对产出规模来看,其优势产业为计算机和电子产品,2022年该产业占该群体经济总产出的2%。

从产业专业化程度来看,“一带一路”在除三个行业外的所有行业中区位商均高于平均水平,这三个行业分别是其他运输业(区位商0.81)、制药业(区位商0.72)以及信息技术与信息服务业(区位商0.60)。其中,“一带一路”优势最突出的基础金属行业2022年区位商达1.63,其区位商在此期间提升了21%;紧随其后的是电气设备行业,区位商为1.58。

1995-2022年汉密尔顿指数行业在“一带一路”经济体中的占比

图为原作者自制

“一带一路”表现超预期的五个行业自2013年以来区位商也均有所提升;唯一表现超预期但区位商下滑的行业是计算机及电子设备制造业和机动车制造业。其中增幅最大的是金属制品业,其区位商在此期间提升了21个百分点。

*本文编译自美国信息技术与创新基金会(ITIF)于2026年5月发布的《The Hamilton Index, 2026: China's Dominance in Advanced Industries Is Growing》,文章有删减,小标题为作者自拟。

编者评

《汉密尔顿指数2026》提供了一套较为完整的全球先进产业竞争数据。但需要注意的是,该报告出自西方智库之手,其目标明确指向应对所谓“中国挑战”,因此应将其数据与政治叙事区分开来看待。

从数据层面看,三个事实是清晰的。其一,中国的全面领先已是现状。十大先进产业中中国或居第一或居第二,在七个产业中占有最大份额,且中国在所有产业中的份额将继续增长。其二,中国模式的独特性在于广度。韩国锁定半导体,瑞士锁定制药,中国台湾省锁定芯片代工——均为尖刀型竞争力。中国大陆则不同,从最上游的基本金属(42.1%)到最下游的IT服务(9.3%),覆盖全产业链,这种广谱布局在全球主要经济体中尚无先例。其三,三个区位商指数尚不足1的产业(IT服务、制药、航空航天),恰恰是当前资本和政策投入力度最大的方向,实质是从世界工厂向创新策源地的转型。报告自身也承认,对这些产业出现超额表现抱有预期并非不合理的假设。

但在叙事层面,该报告需要批判性地加以阅读。ITIF将指标命名为汉密尔顿,并非随意为之——汉密尔顿正是美国建国初期最坚定的制造业倡导者。整篇报告在零和博弈、国家权力产业、技术-经济胁迫等概念框架下组织论证,本质是将产业竞争安全化、将市场现象政治化。反复出现的威胁、挑战、胁迫、脆弱性等词汇,更像是预设的立场,而非从数据中自然推导出的结论。概言之,这份报告是一份政策游说文件,数据服务于政策主张。正如军事领域的威胁评估常有高估对手实力以争取预算的倾向,产业竞争力评估中的悲观叙事,同样有着争取产业政策资源的潜在目的。报告系统性地将OECD份额下降归因于中国的产业发展,而对西方自身的产业政策失误、企业僵化、劳动力成本上升等内部因素着墨甚少却闭口不谈。

归根结底,中国在先进产业领域的全面崛起,是数十年持续的产业政策投入、基础设施建设、工程师红利释放,叠加超大规模市场和深度嵌入全球分工体系等因素共同推动的结果。汉密尔顿指数印证了这一进程的广度与深度。对于国内而言,当前更为紧迫的任务是跳出西方“威胁—遏制”的单一叙事框架,以更加客观、公正和具有解释力的方式,阐明中国产业竞争力的形成机制、全球意义及其对世界经济的真实影响。这不仅是产业研究需要回答的问题,也是时代赋予中国人文社会科学工作者的使命。

Meghan Ostertag作者:梅根·奥斯特塔格

现任信息技术与创新基金会(ITIF)经济政策分析师,研究领域涵盖国家竞争力、企业政策、生产率、州及地方经济政策,以及科学与研发等方面。

FIN

美欧同时转向, 留给中国企业的时间不多了

250周年演讲, 特朗普戳中一个最敏感的伤口

“绑架”美国配资交易注意事项, 以色列发明了一个更隐蔽的新手段

元鼎证券官网股票开户|元鼎快人一步提示:本文来自互联网,不代表本网站观点。